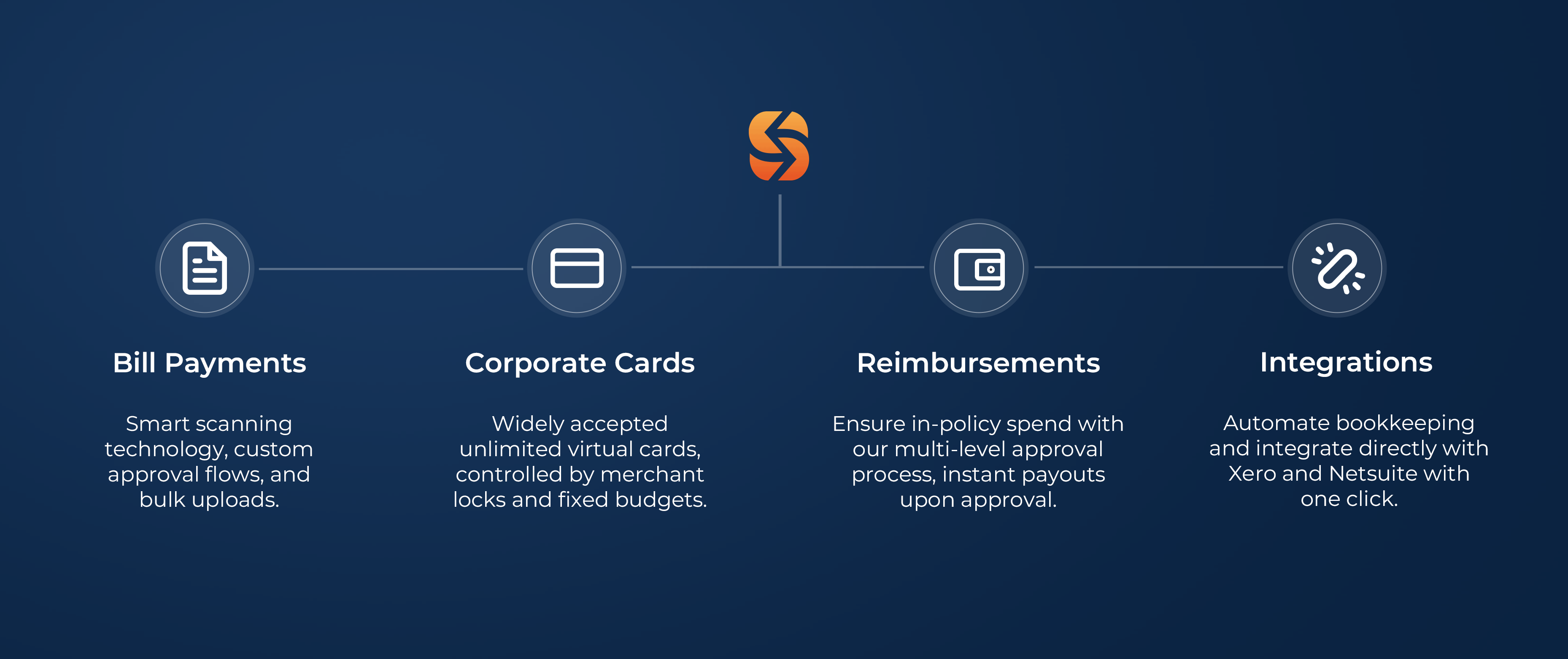

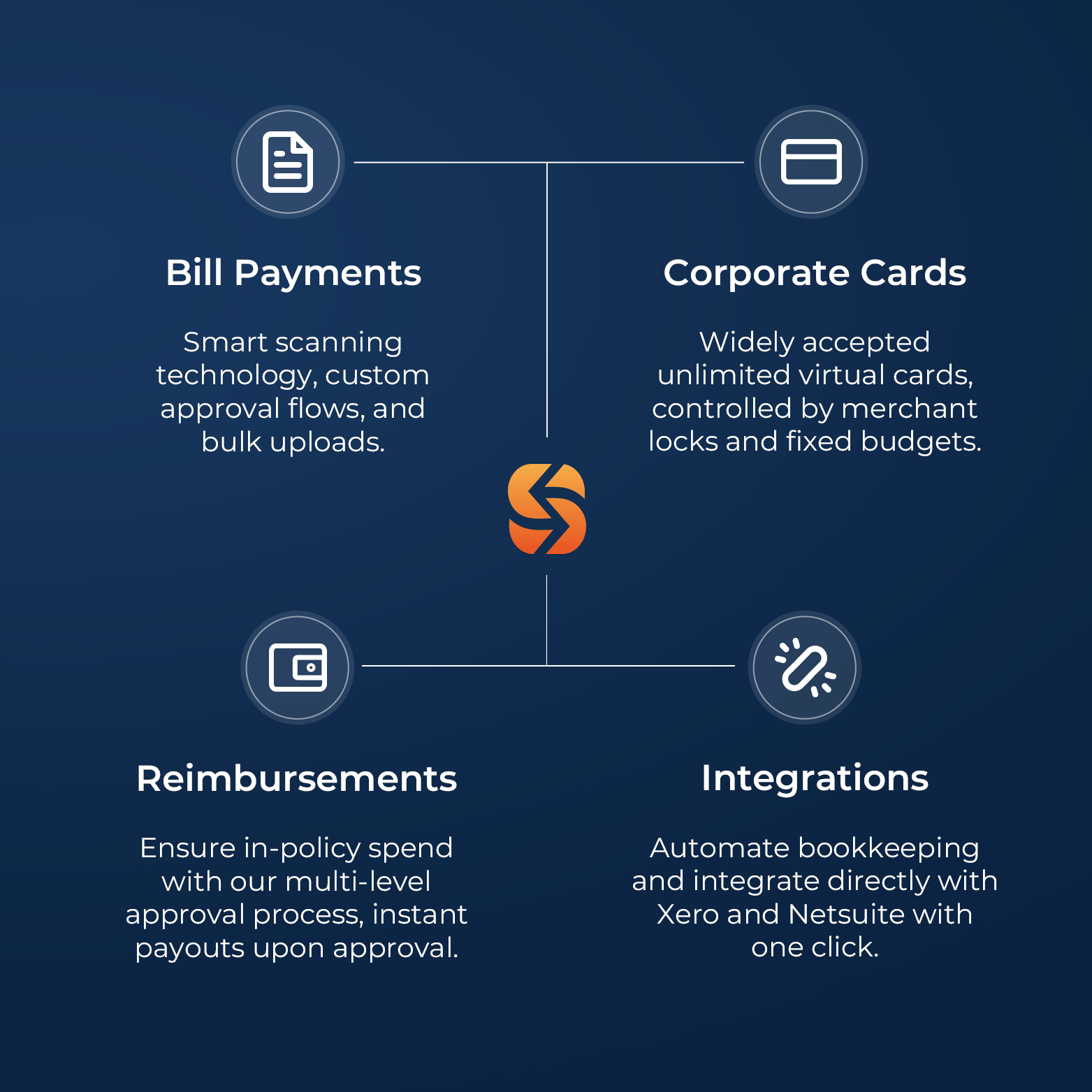

Efficiency and Cost-Saving

Smart automation with guardrails, drive productivity and uncover cost savings

Gain Flexibility and Control

Seamless reimbursements or corporate cards with spend controls

Eliminate Out-of-Policy Spend

Enhance visibility with real-time dashboard and customisable approval flow

Reduce Reconciliation Headaches

Seamless accounting integration reduces manual entry and errors

"Spenmo offers great visibility to the spending of each team members within the organization especially when remote and hybrid working becomes more prevalent"

"Be it a cash payment or tapping the card, everything is visible on the dashboard. Spenmo has made subscription and procurement payments equally easy"

"Spenmo has made paying our marketplace sellers a breeze. It is as easy as sending an email and they take care of the rest. We save time and money to focus on other things."

"Tracking subscriptions and marketing spends had never been more convenient. Spenmo gives you visibility and control over your company expenses at your fingertips."

ISO 27001 Certified

Spenmo's ISO 27001 certification signifies rigorous adherence to global information security standards, assuring clients that their data is meticulously safeguarded against potential threats.

PCI-DSS Certified

Spenmo's PCI-DSS compliance signifies security for card data, offering peace of mind, regulatory compliance assurance, and heightened protection against data breaches.